Қазіргі таңдағы бухгалтерлік есеп және цифрландыру кезеңі

Копбаева Аружан Жанболатқызы

Ертеден бері бухгалтерлік есеп әртүрлі өзгерістер мен тенденцияларға баяу бейімделетін экономиканың бір функциясы болып саналған. Соңғы жылдар аралығында адамзат бухгалтерлік есеп саласында толығымен қашықтағы жұмыс ортасын көреді деп күткен жоқ. Алайда, соңғы технологиялық жетістіктер бизнестің барлық аспектілеріне әсер етті. Цифрлық экономика COVID-19-дан кейін бұрын-соңды болмаған жылдамдықпен дамып келеді. Бұл адамдардың жұмыс жасауда әртүрлі жаңа тәсілдерді үйренуге жол ашты. Осылайша бухгалтерлік есеп мамандығына жаһандық пандемиядан туындаған технологикалық жетістіктер өз әсерін тигізді. Бухгалтерлік есеп экономика саласының негізгі бағыттарының бірі ретінде цифрлық трансформацияға жетті. Бухгалтерлік есепке жаңа технологиялар мен бағдарламалық шешімдерді енгізу процестерді автоматтандыруға, бухгалтерлік операциялардың тиімділігі мен дәлдігін арттыруға, жаңа мүмкіндіктерге жол ашады. Ғалым Кулекешова А.Б. жазып өткенін қарап өтіп, бухгалтерлік есептік қаржылық жағдайын қарайық.

Осыған орай бухгалтерлік есепті цифрландырудың мақсаты бухгалтерлік есепті жүргізудің тиімділігін, дәлдігі мен сенімділігін арттыру болып табылатынын байқауға болады. Ол сондай-ақ қаржылық есептіліктің дәлдігін жақсартуға көмектесіп, тиімді басқару шешімдерін қабылдау үшін деректердің сенімділігін қамтамасыз етеді.

Бухгалтердік есепте профессорлардың айтуынша сандық құралдар күнделікті тапсырмаларды автоматтандыруға, ақпаратты өңдеу жылдамдығын арттыруға, бақылауды сапалы етіп, аудит жұмысын жеңілдетуге мүмкіндік береді. Дегенмен, бұл өз кезегінде бухгалтерлерден жаңа дағдылар мен білімді меңгеруді талап етеді. Бухгалтерлік есеп жүйелері сенімді және ықтимал киберқауіптерден қорғалуы қажеттілік тудырады. Сонымен қатар, цифрлық бухгалтер технологияның үздіксіз дамуына байланысты өзгерістерге жылдам бейімделу қасиеті алдыңғы талаптар қатарына қосылады. Осы талаптар жайлы З.В Малсюгенова өзінің зерттеу жұмысында айтылған ойға да тоқталып, дәлел етсек болады.

Зерттеу нәтижелері, талқылаулар мен практикалық мысалдар арқылы бухгалтерлік есептегі цифрландырудың артықшылықтары мен кемшіліктеріне тоқалайық. (сурет 1.)

Сурет 1. Бухгалтерлік есепте цифрландыру құралдарын қолданудың артықшылықтары мен кемшіліктері.

Машиналық оқыту сияқты автоматтандырудың басқа тенденцияларымен қатар, блокчейн транзакция деңгейінде бухгалтерлік есептің жұмыс жасауының өсіміне әкеледі - бірақ бухгалтерлермен емес. Оның орнына деңгейі жоғары бухгалтерлер блокчейндегі жазбалардың нақты экономикалық интерпретациясын бағалау, жазбаларды экономикалық шындықпен және бағалаумен ұштастыру үшін жұмыс істей бастайды. Мысалы, блокчейн қарызы бар адамдар тобын анықтауы мүмкін, бірақ олардың өтейтін құны мен экономикалық мәні бухгалтерлердің тексерісін талап етеді.

2015 жылы көптеген зерттеушілер дамып келе жатқан технологиялар, атап айтқанда автоматтандыру бухгалтерияның біз білетін цифрлық өліміне әкеледі деп сендірді. Бірақ сол уақыт аралығынан кейін және COVID-19 бухгалтерлер мен басқа маман иелеріне өз орнынан айрылып қалуды емес, жаңа салаға бейімделуге назар аудару қажеттілігін көрсетті.

Бүгінгі таңда бухгалтерлік есеп автоматтандырылып, онлайн режиміне көшуде. 21-ғасырға сай есеп және аудит саласындағы мамандар бағдарламалық өнімдерді, кешенді шешімдерді көбірек қолданып, электрондық құжат айналымы жүйесін ұйымдастыруды дамытуда. Жаңа топтамадағы сервистерді қолданып жүрген мамандардың айтуы бойынша бір терезе режимінде үлгілік шарттарды, шоттарды, бастапқы құжаттарды ресімдеуге және сол арқылы контрагенттермен қажетті құжаттар пакеттерін жедел алмасуға мүмкіндік береді екен. Бұл процестердің негізгі өзгеріс факторы болып келген салық жүйесін атап өткен жөн. Қазіргі таңда салық органдары салық төлеушінің цифрлық сәйкестігін дамыту саласындағы көшбасшылар болып табылады. Ақпараттың үлкен көлемімен жұмыс істеуге көшу, салық төлеушілермен үнемі өзара іс-қимыл жасау, қызметтің ашықтығын арттыру арқасында салық әкімшіліктері бүгінде цифрлық бизнес-платформаларға айналуда.

Экономиканың цифрлық трансформациясы жағдайды түбегейлі өзгерткеніне күмән жоқ. Үлкен деректер тиімді бәсекелестік үшін пайдаланылуы керек бай ресурсқа айналды. Бірақ цифрлық құралдардың әлеуетін пайдалануға дайын бизнес үшін бұл өзгеріс қауіп емес, мүмкіндік болып табылады.

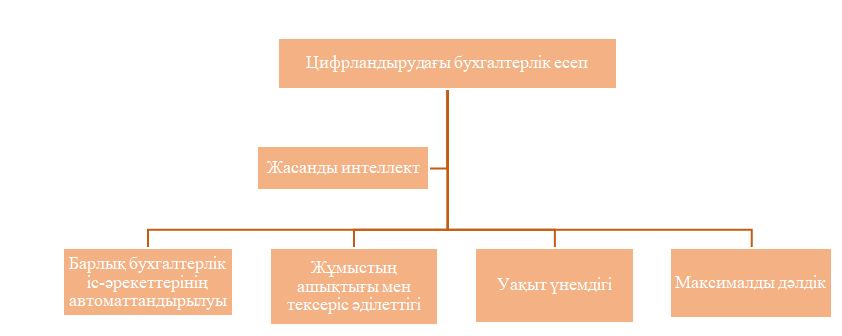

Жасанды интеллект кез-келген басқа бизнес сияқты бухгалтерлік есеп пен қаржы әлеміне үлкен әсер етеді. Жасанды интеллект жақында бухгалтерлік бағдарламалық жасақтамада қол жетімді болды. Бұл кез-келген басқа сала сияқты бухгалтерлік есеп пен қаржы саласына үлкен әсер етеді. Бұрын бірнеше сағат немесе бірнеше күн алған бухгалтерлік процедуралар енді қысқа мерзімде дұрыс орындалу мүмкіндігіне ие. Бухгалтерлік және қаржылық шешімдердегі жасанды интеллект қаржы сарапшылары мен олардың компанияларына экономикалық ортада жылдам болуға көмектеседі. Сонымен қатар, ол қызметкерлер мен клиенттердің келесі буынын өзіне тартады. Себебі бұл уақыт пен ақшаны үнемдейді. Мамандардың айтып кеткен келесі бір бухгалтерлік есептегі жасанды интеллектің артықшылықтарын қарастырып өтсек. (сурет 2.)

Сурет 2. Бухгалтерлік есептегі жасанды интеллектің артықшылықтары.

Мысалы, жасанды интеллект бастапқы Құжаттаманы талдау кезінде қарапайым бухгалтердің жұмысына қалай әсер ететінін қарастырайық. Бірінші кезекте бухгалтер бастапқы құжатты тікелей электрондық нұсқаға ауыстырады. Өз кезегінде, жасанды интеллект құжатты талдай отырып, деректерді есепке алу жүйесінің ішіндегі қажетті өрістерге орналастырады, сақтайды және шығарады, осылайша жүйеге үлкен көлемдегі ақпаратты өңдеуді және тасымалдауды аяқтайды.

Көбінесе, жеделдік мен тиімділікті қажет ететін есептерді дайындау кезінде деректерді бір жүйеден екінші жүйеге ауыстыру кезінде проблемалар туындайды, осылайша уақыт сияқты құнды ресурсты қажет ететін бірнеше бағдарламалармен бірден жұмыс істеу қажет. Жасанды интеллекттің арқасында бұл мәселе бірнеше секундта шешіледі.

Осылайша, бухгалтерлік есеп пен қаржыдағы жасанды интеллект пен автоматтандыру енді ғана бастауын алып жатыр. Дегенмен, технология күрделене түсуде және бухгалтерлік есепті қолдау үшін қол жетімді құралдар мен жүйелер жылдам қарқынмен кеңейіп келеді. Бұл өзгерістерге қарсы тұратын бухгалтерлер уақыт пен шығындарды үнемдеудің артықшылығы бар мамандармен, сондай-ақ жасанды интеллект бере алатын түсінікпен қатар жүре алмайды.

Қазақстанның бухгалтерлік есеп саласындағы заңнамасының мерзімді өзгеруіне байланысты, барлық бухгалтерлер нормативтік-құқықтық актілердің мониторингіне жүгінетіні сөзсіз. Жыл сайын бухгалтерлік есептілік қағидалары бойынша редакциялар, оны тиісті органдарға тапсыру жөніндегі әдістеме мен регламент қалыптастырылады.

Компьютерлік технологиялар мен ақпараттандыру саласындағы жаңғыртудың көмегімен бухгалтерлік есеп пен есептілікті жүргізу кезінде қажетті ақпаратты өңдеу мүмкіндігі пайда болды. Профессорлардың зерттеулері бойынша экономиканың цифрландыруға көшуінің бухгалтерлік есепке әкелген өзгерістері 3-ші суретте көрсетілген.

Сурет 3. Экономиканың цифрландыруға көшуінің бухгалтерлік есепке әкелген өзгерістері.

Бухгалтерлік есеп жүйесінің маңызды бөліктерінің бірі – екі ішкі жүйенің ақпараттық компоненті - қаржылық және басқарушылық есепте өзгерістер туындайды. Кәсіпорынның цифрлық трансформациясын ұйымдастыруға негізделген бақылау функциясынан ақпараттық функцияға қайта бағдарлау байқалады. Қаржылық ақпаратты жинау мен өңдеудің жаңа көрсеткіштерін, тәсілдерін, сондай-ақ оны бизнестің және сыртқы ортаның басқа тараптары туралы ақпаратпен интеграциялаудың жеткіліктілігін дайындау қажет.

Зияткерлік адами капитал, клиенттік база, инновациялық өнімдер және т.б. сияқты жаңа ақпараттық технологиялар, ашық технологиялық платформалар, электрондық анықтамалық-ақпараттық жүйелер, бірыңғай халықаралық форматты құру және XBRL электронды түріндегі қаржылық есептіліктің мазмұны сияқты жаңа ақпараттық технологиялар экономика саласындағы бухгалтерлік есепке өзгерістер әзірлеуде. Бұл ұйымның ішкі бизнес-процестерінің және сыртқы ортаның жай-күйін, бухгалтерлік есептің әртүрлі түрлерінің интеграция көрсеткіштерін сипаттайтын көрсеткіштерді біріктіретін ұлттық бухгалтерлік есеп жүйесін құруға мүмкіндік береді. [5]

Әдістемелер мен нақты ұсыныстарды дайындау кезінде теориялық нәтижелерді қолдану қажет. Оларды іс жүзінде жүзеге асыру бухгалтерлік есеп жүйесінің тиімді дамуына ықпал етеді. Сондай-ақ, экономикалық ақпаратты алу, айырбастау және өңдеу саласындағы түбегейлі өзгерістер негізінде есептілікте экономикалық ақпаратты есепке алу және ашу тәжірибесін жинақтау қажеттілігі пайда болады.

Қорытындылай келе, цифрландырудың бухгалтерлік есепті жүргізуге және жалпы бухгалтерлік есепке қаншалықты оң әсер еткенін ескерген жөн. Зерттеу барысында бірқатар кемшіліктер анықталды, бірақ олар артықшылықтармен салыстырғанда аса маңызды емес, сондықтан қалған скептиктер цифрландыру енгізген өзгерістерге қарсы болмауы керек деп сенімді түрде айтуға болады, өйткені көптеген салалар цифрландыру жаңалықтарын қабылдап, жаңа экономикалық салаға бейімделуде.

Әлеуметтік желілерде бөлісіңіз:

Пікірлер (0)

Пікір қалдырыңыз

Қарап көріңіз

Басқа да жазбалар

- Өзгеру (Тіл жайлы қойылым)

- Алғашқы сабақ (көрініс)

- Сыңғырла, соңғы қоңырау!

- Батыс Қазақстанда орын алған су тасқыны: кім кінәлі?

- Қара шаңырақ - ҚазҰУ

- Қойылымдар сайысы сценарийі

- Мамандығым мақтанышым

- Мамандығым «әлеуметтік қызметкер»

- Рейтингтер көшбасшысы – ҚазҰУ

- Әлеуметтану мамандығы - қоғамтанушы

- Мамандығым мақтанышым

- Ұшқыннан алаулаған Егемен

- Ұлы Отан соғысы жылдарындағы қазақ баспасөзі

- Колледждегі жасөспірім қыздарды тәрбиелеудің өзекті мәселелері мен қағидалары

- Қымбатшылық жаулаған заман

Пікірлер

-

Дұрыс

Дұрыс -

рарарарар

маған ұнады -

Айтолқын

Сайысқа барамын өте қызық екен -

Кәусар

Авторы кім

- Альфред Адлер

- Альфред Адлер

- Альфред Адлер

- Альфред Адлер

Барлық авторлар

Ілмек бойынша іздеу

Мақал-мәтелдер

Қазақша есімдердің тізімі